W październiku 2025 r. minęły dwa lata od startu CBAM, a już za kilka tygodni mechanizm wejdzie w fazę docelową. Od 1 stycznia 2026 r. każdy import towarów objętych CBAM oznaczać będzie realny koszt – obowiązek pokrycia emisji wbudowanych w sprowadzane produkty. Co pokazują dwa lata okresu przejściowego i jakie wyzwania czekają importerów w 2026 r.? Szymon Lipiński, Senior Tax Consultant, Crowe Polska analizuje kluczowe wnioski i kierunki zmian, które mogą zdefiniować przyszłość tego mechanizmu.

Okres przejściowy CBAM – kluczowe wnioski i statystyki

Trzeba zauważyć, że okres wdrożenia CBAM został podzielony na kilka etapów. Do końca lipca 2024 r., a zatem przez pierwsze dziewięć miesięcy obowiązywania przepisów o CBAM, obowiązki importerów ograniczały się do przedstawienia w kwartalnych raportach CBAM masy towarów sprowadzonych spoza terytorium Unii Europejskiej i objętych tym mechanizmem.

Zgodnie z danymi przedstawionymi przez Komisje Europejską w tym okresie niemal wszyscy importerzy korzystali z tzw. domyślnych wartości emisji wbudowanych. Początkowo importerzy nie musieli współpracować ze swoimi dostawcami. Do spełnienia nałożonych przez Rozporządzenie CBAM obowiązków wystarczyły dane z systemów celnych.

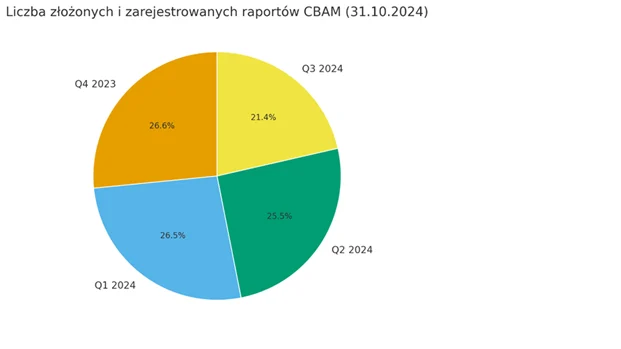

Tabela: Liczba złożonych i zarejestrowanych raportów CBAM – status na 31 października 2024

| Kwartał | Liczba raportów |

| Q4 2023 | 19 052 |

| Q1 2024 | 19 033 |

| Q2 2024 | 18 259 |

| Q3 2024 | 15 361 |

| Suma (4 kwartały) | 71 705 |

Wykres kołowy pokazujący udział liczby raportów CBAM złożonych i zarejestrowanych w poszczególnych kwartałach do 31 października 2024 r

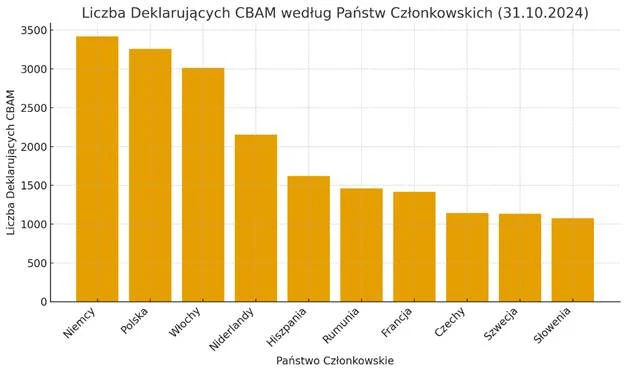

Wykres słupkowy przedstawiający liczbę deklarujących CBAM w 10 państwach członkowskich (stan na 31 października 2024 r.), z Niemcami i Polską na czele

Tabela Państw Członkowskich pod względem Liczby Deklarujących CBAM (stan na 31 października 2024) – Niemcy i Polska na czele deklarujących

| Pozycja | Państwo Członkowskie | Liczba Deklarujących CBAM | |

| 1 | DE | Niemcy | 3 421 |

| 2 | PL | Polska | 3 256 |

| 3 | IT | Włochy | 3 014 |

| 4 | NL | Niderlandy | 2 152 |

| 5 | ES | Hiszpania | 1 620 |

| 6 | RO | Rumunia | 1 459 |

| 7 | FR | Francja | 1 414 |

| 8 | CZ | Czechy | 1 144 |

| 9 | SE | Szwecja | 1 135 |

| 10 | SI | Słowenia | 1 076 |

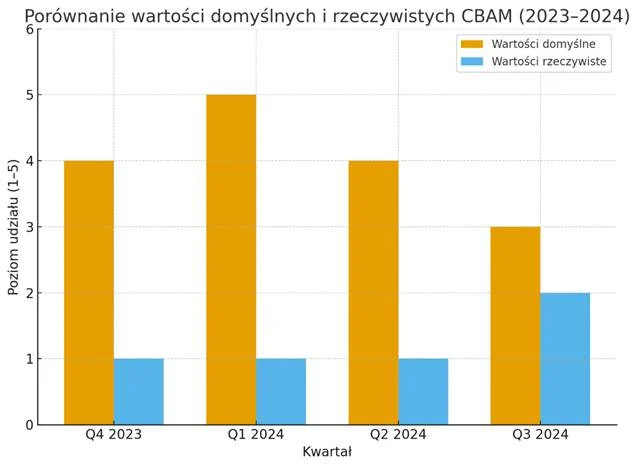

Tabela: Liczba importów zgłoszonych z wartościami domyślnymi vs. wartościami rzeczywistymi emisji – 1. rok obowiązywania CBAM

Wykres słupkowy przedstawiający porównanie wartości domyślnych i wartości rzeczywistych CBAM w poszczególnych kwartałach 2023–2024. Skala udziału od 1 do 5, gdzie: 1 = bardzo mały udział; 2 = mniejszy udział; 3 = znaczny udział; 4 = duża dominacja; 5 = najwyższy wskaźnik.

Źródło danych: TUTAJ

Obowiązek wykazywania w raportach CBAM rzeczywistych wartości emisji

Niemniej jednak, w pozostałym czasie okresu przejściowego unijny ustawodawca zobowiązał importerów do wykazywania w raportach CBAM rzeczywistych wartości emisji. To zaś wymagało współpracy z dostawcami i ustalenia nowych procedur pozwalających na zachowanie należytej staranności. Zdaniem Komisji Europejskiej, od początku lipca 2024 r. blisko połowa importerów objętych obowiązkami CBAM przedstawiała w swoich raportach rzeczywiste wartości emisji.

Należy zaznaczyć, że wartości emisji w okresie przejściowym nie podlegają zasadniczej weryfikacji. Importerzy i organy CBAM nie mają dostatecznych środków, aby potwierdzić prawidłowości przedstawionych w raportach danych. Nie mają jednak takiego obowiązku. Komunikaty płynące ze strony Komisji Europejskiej pozwalają na stwierdzenie, że ustanowienie obowiązku raportowania wartości rzeczywistych w przepisach o CBAM miało na celu zmotywowanie importerów do zbadania swoich łańcuchów dostaw.

Surowe kary za nieprzestrzeganie przepisów

Surowo karany ma być jednak brak wypełnienia obowiązków wynikających z przepisów o CBAM i świadome wprowadzanie organów administracji publicznej w błąd. Rozporządzenie CBAM przewiduje w szczególności obowiązek nałożenia przez właściwy organ kary administracyjnej wynoszącej do 50 euro za każdą tonę niezaraportowanych emisji.

Do tej pory, przepisy sankcyjne były w Polsce niestosowalne. Brakuje bowiem ustawy umożliwiającej kompetentnemu organowi przeprowadzenie postępowania celem nałożenia sankcji.

Polska perspektywa CBAM – spór ustawodawczy i brak organu

Pomimo braku prawidłowo ustanowionego organu CBAM w Polsce, zgodnie z komunikatem Komisji Europejskiej obowiązki tego organu w okresie przejściowym wykonywał Instytut Ochrony Środowiska – Państwowy Instytut Badawczy w Warszawie, a właściwie jego administracyjnoprawne uosobienie w postaci Krajowego Ośrodka Bilansowania i Zarządzania Emisjami. Trudno jednak na podstawie dotychczasowej działalności Ośrodka zidentyfikować działalność związaną z mechanizmem wyrównawczym, która wykraczałaby poza czynności o charakterze edukacyjnym.

Oczywiście, należy odnotować, że taki stan rzeczy jest konsekwencją zwłoki ustawodawcy. Pierwszy projekt ustawy o CBAM został opublikowany przez Rządowe Centrum Legislacji w sierpniu 2024 r., blisko rok od rozpoczęcia okresu przejściowego. Ostatecznie, ze względu na trwający spór między Ministrem Finansów i Ministrą Klimatu i Środowiska dopiero w połowie października 2025 r. projekt przepisów o CBAM został skierowany do Sejmu.

Ustawa o CBAM to nie tylko przepisy o postępowaniu sankcyjnym, ale przede wszystkim, co stanowiło oś sporu między ministrami, regulacje związane z rejestracją upoważnionych zgłaszających CBAM. Zgodnie z dotychczasowymi przepisami, za niecałe dwa miesiące wyłącznie upoważnieni zgłaszający będą uprawnieni do importowania towarów CBAM na teren UE.

Postępowanie o nadanie statusu upoważnionego zgłaszającego ma trwać do 120 dni. Nietrudno zatem ustalić, że wnioski złożone przez importerów mogłyby zostać rozpatrzone po terminie na dokonanie rejestracji. Gdyby nie zmiany wprowadzone Rozporządzeniem Omnibus, Polscy importerzy musieliby zaprzestać wymiany handlowej do czasu przyjęcia ustawy przez Sejm.

Rozporządzenie Omnibus – najważniejsze zmiany i progi zwolnienia de minimis

Rozporządzenie Omnibus, które weszło w życie 20 października br. wprowadziło wiele potrzebnych zmian. Jak już zauważono, na mocy nowelizacji przepisów o CBAM importerzy będą mogli sprowadzać towary CBAM na teren UE do 31 marca 2026 r. bez uzyskania statusu upoważnionego zgłaszającego. Koniecznym jednak będzie złożenie w tym terminie wniosku o nadanie rzeczonego statusu.

Najbardziej doniosłą reformą jest zracjonalizowanie progu zwolnienia de minimis. Obowiązkami CBAM w okresie docelowym objęci mają zostać bowiem importerzy, których masa towarów sprowadzonych na teren UE w roku kalendarzowym przekroczy 50 ton.

Zaznaczenia wymaga, że próg zwolnienia nie jest stały i będzie podlegał corocznej weryfikacji przez Komisję Europejską, aby zapewnić zwolnienie z obowiązków importerów sprowadzających towary, które odpowiadają za nie więcej niż 1% emisji wbudowanych. Zmiana progu może jednak nastąpić tylko wówczas, gdy spowoduje zwiększenie lub zwiększenie limitu zwolnienia o 15 ton.

Zmianie uległy też terminy raportowania, zasady ustalania wartości certyfikatów CBAM w okresie docelowym i termin pierwszej sprzedaży certyfikatów CBAM przez Państwa Członkowskie.

Nowe zasady na okres docelowy

Aktualnie, Komisja Europejska pracuje nad siedmioma (!) aktami wykonawczymi i delegowanymi oraz nowelizacją przepisów o CBAM. Trudno zatem jednoznacznie wskazać jakimi zasadami będzie rządził się okres docelowym CBAM. Pewnych wskazówek dostarcza jednak Rozporządzenie CBAM z 2023 r.

W okresie docelowym importerzy ponownie będą mogli stosować wartości domyślne emisji. Natomiast możliwość stosowania wartości rzeczywistych zostanie uzależniona od potwierdzenia ustalonych emisji przez niezależnego audytora. Opublikowane na początku okresu przejściowego wartości domyślne zostały poddane rewizji. Komisja Europejska zamierza opublikować rozporządzenie wykonawcze, które określi wartości domyślne dla dziesięciu gospodarek, z którymi UE prowadzi największą wymianę handlową towarami CBAM.

Powrót do wartości domyślnych idzie w parze z obowiązkiem nabywania certyfikatów CBAM. Jeżeli bowiem importer zamierza korzystać z domyślnych wartości emisji, będzie musiał nabyć więcej certyfikatów CBAM. Jak pokazało doświadczenie okresu przejściowego, wartości domyślne emisji wbudowanych są istotnie wyższe od wartości rzeczywistych ustalanych przez operatorów instalacji.

Każdy import po 1 stycznia 2026 r. będzie obciążony obowiązkiem zakupu certyfikatów CBAM

Każdy import po 1 stycznia 2026 r. będzie wiązał się z dodatkowym ciężarem fiskalnym w postaci certyfikatów CBAM. Co istotne, ciężar ten został odroczony o ponad rok. Certyfikaty CBAM dotyczące towarów importowanych w 2026 r. zostaną sprzedane po raz pierwszy przez Państwa Członkowskie po 1 lutego 2027 r.

W pierwszym roku okresu docelowego ceny certyfikatów będą również bardziej przewidywalne. Otóż importer ustali cenę certyfikatów CBAM za 2026 r. na podstawie emisji wbudowanych w importowane towary i średnią kwartalną cenę zamknięcia uprawnień EU ETS na platformie aukcyjnej. Wartość certyfikatów CBAM do nabycia można zatem ustalić z wyprzedzeniem w trakcie roku.

W 2027 r. importer będzie miał także obowiązek posiadać na swoim rachunku CBAM odpowiedni ekwiwalent certyfikatów CBAM pozwalający na pokrycie co najmniej 50% emisji wbudowanych w towary importowane w roku kalendarzowym.

Certyfikaty CBAM podlegają obowiązkowemu umorzeniu

Umorzenie stanowi fiskalny efekt mechanizmu wyrównawczego. Importerzy będą ponosili ciężary nabycia certyfikatów CBAM co roku. Istotnym także jest, że ostateczna wartość certyfikatów CBAM do umorzenia została uzależniona od tzw. wskaźnika CBAM.

Celem CBAM jest bowiem wyrównanie cen towarów wysokoemisyjnych, których produkcja na terenie UE podlega handlowi emisjami. Aby zapewnić zgodność z prawem handlu międzynarodowego, UE postanowiła wygasić darmowy przydział uprawnień EU ETS poprzez równomierne wprowadzenie CBAM. W konsekwencji, w 2026 r. jedynie 2,5% certyfikatów CBAM powinno zostać przekazane do umorzenia.

Komisja Europejska zamierza rozszerzyć zakres towarów CBAM

Pomimo zmian w priorytetach Unii na najbliższe lata, których efektem był pakiet legislacyjny Omnibus, CBAM nie znika z agendy klimatycznej Państw Członkowskich.

Komisja Europejska zamierza rozszerzyć zakres towarów CBAM na dobra bardziej złożone (niższego rzędu). Można oczekiwać, że w przyszłości coraz więcej towarów zostanie objęte obowiązkiem rozliczania emisji wbudowanych.

Mechanizm wyrównawczy jest bowiem odpowiedzią na wieloletnią politykę klimatyczną Unii i ma na celu poprawę konkurencyjności unijnych producentów. Wraz ze wzrostem barier w handlu międzynarodowym i porzuceniem dotychczasowego ładu opartego na rozwiązywaniu sporów przy WTO, CBAM stał się jednym z najistotniejszych instrumentów polityki handlowej UE.