Przejście z gospodarki liniowej na model cyrkularny w Polsce wymaga uszczelnienia systemu raportowania, sprawnego wdrożenia ROP, stabilności prawnej sprzyjającej inwestycjom w nowe technologie oraz ujednolicenia zasad segregacji i przetwarzania odpadów – takie wnioski płyną z Raportu „Od surowca do surowca: jak blisko jesteśmy gospodarki cyrkularnej” opracowanego przez Deloitte.

Ile naprawdę zużywamy surowców? Skala wyzwań dla gospodarki obiegu zamkniętego

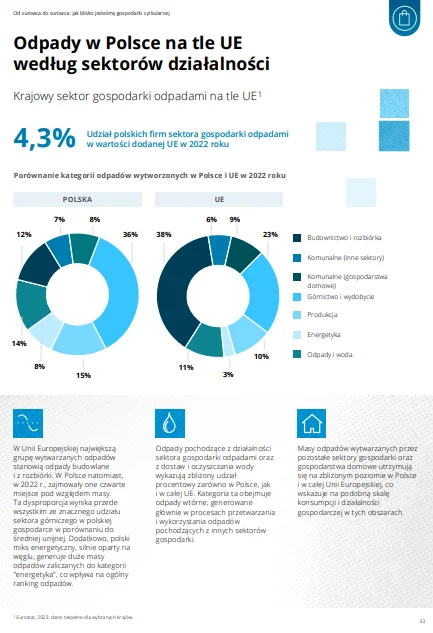

Struktura gospodarki, dostęp do zasobów naturalnych i model energetyczny – to one w największym stopniu decydują dziś o tym, ile odpadów wytwarzają europejskie państwa. Z raportu Deloitte wynika, że skala zużycia surowców w UE wciąż pozostaje wysoka, a różnice między krajami są ogromne. Dla Polski to szczególnie istotne w kontekście transformacji w kierunku gospodarki o obiegu zamkniętym i dekarbonizacji.

Autorzy raportu zwracają uwagę, że ilość wytwarzanych odpadów jest silnie powiązana z intensywnością wykorzystania materiałów oraz poziomem zamożności społeczeństwa. Kraje o rozbudowanym sektorze wydobywczym i przetwórczym – takie jak Niemcy, Francja czy Polska – generują proporcjonalnie więcej odpadów niż państwa o bardziej usługowym profilu gospodarki. Oznacza to, że całkowita masa odpadów w dużej mierze wynika ze struktury gospodarki, a nie wyłącznie z efektywności materiałowej.

Z danych GUS wynika, że w 2023 roku w Polsce wytworzono 122,8 mln Mg odpadów z czego 65 proc. przetworzono, a jedynie 32 proc. skierowano do recyklingu. 13,4 mln Mg stanowią odpady komunalne odebrane z gospodarstw domowych.

Co może usprawnić krajowy system gospodarki odpadami – rekomendacje ekspertów Deloitte

Eksperci Deloitte wskazują, że bez zmian w modelach produkcji i konsumpcji trudno będzie trwale ograniczyć presję na surowce. Dla krajów takich jak Polska, o surowcowo- i przemysłowo-intensywnej strukturze gospodarki, oznacza to konieczność równoległego przyspieszenia transformacji energetycznej oraz rozwoju rozwiązań cyrkularnych w przemyśle i budownictwie.

Autorzy raportu przedstawiają szereg rekomendacji skierowanych do różnych interesariuszy, dotyczących kreowania rynku surowców wtórnych wyłanianych w ramach gospodarki odpadami, które mogą usprawnić proces przejścia na model GOZ.

GOZ – filarem polityki zrównoważonego rozwoju

GOZ to model ukierunkowany na ograniczenie zużycia surowców pierwotnych oraz zmniejszenie masy odpadów poprzez zapobieganie powstawaniu i ponowne wykorzystanie oraz recykling tych frakcji, których wytworzenia nie udało się uniknąć. Od 2015 r. państwa Unii Europejskiej stopniowo wdrażają ten model, przekładając go na konkretne cele środowiskowe.

Gospodarka o obiegu zamkniętym wymaga kompleksowego podejścia do cyklu życia produktów – od etapu projektowania i doboru materiałów, przez procesy produkcyjne i dystrybucję, aż po użytkowanie i końcowe zagospodarowanie odpadów. Osiąganiu celów towarzyszą konkretne wymagania regulacyjne, w tym obowiązkowe poziomy przygotowania do ponownego użycia i recyklingu oraz stopniowe ograniczanie składowania odpadów komunalnych do 30 proc. w 2025 r., 20 proc. w 2030 r. i 10 proc. w 2035. Analizy wskazują jednak, że osiągnięcie tych celów pozostaje zagrożone. Szczególnie ambitny i trudny do realizacji jest ostatni wskaźnik, który bez szerszego zastosowania termicznego przetwarzania pozostałości po sortowaniu może okazać się nieosiągalny – mówi Joanna Leoniewska-Gogola, liderka zespołu circular economy, Deloitte.

Dodatkowym wyzwaniem pozostaje sposób funkcjonowania Bazy Danych o Produktach i Opakowaniach oraz o Gospodarce Odpadami (BDO). System nie zapewnia skutecznej walidacji danych już na etapie ich wprowadzania, co zwiększa ryzyko błędów sprawozdawczych i rozbieżności w raportowanych wolumenach odpadów.

W efekcie dane agregowane na poziomie gmin, województw i kraju nie zawsze odzwierciedlają rzeczywisty strumień odpadów w gospodarce, co utrudnia rzetelną ocenę stopnia realizacji celów środowiskowych. Dodatkowo według szacunków Deloitte na podstawie wywiadów rynkowych, 20-30 proc. wprowadzanych produktów w opakowaniach nie jest rejestrowane w systemie BDO. Ma to bezpośrednie konsekwencje dla raportowania przez Polskę do instytucji unijnych oraz dla rozliczeń finansowych.

Do lipca 2025 r. Polska wpłaciła do budżetu UE ponad 2 mld euro podatku od tworzyw sztucznych, co odpowiada około 500 mln euro rocznie i 625 tys. ton tworzyw sztucznych niepoddanych recyklingowi.

Trudności z efektywnym wdrożeniem gospodarki cyrkularnej

Brak spójności w regulacjach sprawia, że nowe rozwiązania „dublują się”, obejmując te same strumienie odpadów. Przykładem jest wprowadzenie w Polsce systemu kaucyjnego dla butelek z tworzyw sztucznych i metalowych puszek na napoje przed pełnym wdrożeniem zasad Rozszerzonej Odpowiedzialności Producenta (ROP).

W efekcie dwa systemy mogą „rywalizować” o ten sam strumień odpadów opakowaniowych. Innym przykładem mogą być obowiązkowe poziomy recyklingu zużytego sprzętu elektrycznego i elektronicznego przy jednoczesnym promowaniu naprawialności i wydłużania okresu trwałości.

Regulacyjne niekonsekwencje widać też w planowaniu infrastruktury. Krajowy Plan Gospodarki Odpadami 2028 prognozował moce przerobowe instalacji bez uwzględnienia wpływu nowych systemów (np. kaucji na opakowania) na strukturę odpadów. Może to skutkować niedoszacowaniem potrzeb dotyczących niezbędnych mocy przerobowych instalacji.

Wpływ branży na sytuację ekonomiczną

Branża odpadowa stanowi ważny segment polskiej gospodarki. Po latach dynamicznych wzrostów (średnio o 17 proc. rocznie), w 2023 r. przychody sektora wyniosły 35,1 mld zł, notując spadek o 3 proc. w porównaniu z 2022 r. – m.in. wskutek spadku cen surowców wtórnych i energii. Mimo to sektor pozostał rentowny, a jego znaczenie makroekonomiczne jest wyraźne.

W 2023 r. w Polsce powstało łącznie 122,8 mln ton odpadów ogółem, z czego tylko niespełna 11 proc. (13,4 mln ton) stanowiły odpady komunalne. Reszta to w dużej mierze odpady z przemysłu – szczególnie górnictwa, energetyki, budownictwa – a także odpady z przetwórstwa odpadów. W obiegu gospodarczym krąży ogromna masa materiałów, która w modelu GOZ mogłaby w znacznym stopniu zastępować surowce pierwotne. Na razie jednak udaje się zagospodarować i przetworzyć 65 proc. wszystkich odpadów – głównie przez wykorzystanie ich do rekultywacji terenów (38 proc. przetwarzanych odpadów) oraz recykling materiałowy (32 proc.). Reszta wciąż trafia na składowiska albo pozostaje nieprzetworzona.

Wspierając powstanie raportu przygotowanego przez Deloitte, kierowaliśmy się przede wszystkim potrzebą uporządkowania debaty publicznej o polskim systemie gospodarki odpadami. Do tej pory rynek opierał się na opracowaniach fragmentarycznych, dotyczących jedynie wybranych segmentów, co generowało chaos informacyjny i niosło ze sobą ryzyko nadużyć interpretacyjnych. Jako branża potrzebowaliśmy dokumentu, który patrzy na gospodarkę odpadami holistycznie, w oparciu o najbardziej aktualne dane oraz z uwzględnieniem dynamicznie zmieniających się regulacji. Wierzymy, że to opracowanie stanie się dla administracji państwowej i samorządowej rzetelnym punktem odniesienia, wskazującym konkretne obszary wymagające natychmiastowego usprawnienia, abyśmy mogli realnie, a nie tylko deklaratywnie, realizować model gospodarki cyrkularnej – komentuje Kamil Majerczak, CEO PreZero w Polsce.

Szanse dla biznesu, bariery do pokonania

Rosnące wymagania środowiskowe wobec systemu gospodarki odpadami coraz silniej wpływają na koszty funkcjonowania przedsiębiorstw i samorządów, nie zawsze przekładając się na proporcjonalne efekty ekologiczne. Podstawowym problemem w dążeniu do gospodarki o obiegu zamkniętym jest brak ekonomicznego uzasadnienia dla zbierania i przetwarzania odpadów wymagających zaawansowanych i energochłonnych technologii recyklingu, takich jak np. tekstylia, czy pokonsumenckie tworzywa sztuczne.

Kluczowe są tu dwa wyzwania: istniejąca, często niewidoczna w publicznych raportach i zestawieniach luka inwestycyjna generująca dodatkowe koszty wytworzenia recyklatu, którą można uzupełnić poprzez tworzenie odpowiednio skoordynowanych programów priorytetowych. Drugim wyzwaniem jest – częściowo powiązane z jej ograniczeniem – szersze zagadnienie wytworzenia stabilnego rynku zbytu na surowce wtórne (produkty recyklingu), co powinno stanowić priorytet państwa, który można zaadresować na przykład poprzez kreowanie odpowiednich rozwiązań fiskalnych.

Polska gospodarka nie wchodzi w obieg zamknięty „jednym krokiem” — poziom gotowości jest istotnie różny w zależności od rodzaju materiału i jego łańcucha wartości. Tam, gdzie recykling funkcjonuje od lat – jak w przypadku metali, papieru, szkła czy kruszyw – rynek poradził sobie bez potrzeby dodatkowych instrumentów regulacyjnych. W pozostałych frakcjach wciąż brakuje stabilnych warunków do domykania obiegów: zarówno przewidywalnych ram prawnych, jak i wystarczających mocy przerobowych, które pozwoliłyby ograniczyć szarą strefę i realizować cele środowiskowe. Bez trwałego rynku zbytu na surowce wtórne, osiągnięcia odpowiedniej skali przetwarzania i rzetelnej oceny bilansu środowiskowego w całym cyklu życia materiału trudno będzie osiągnąć wymierne postępy w gospodarce cyrkularnej – podkreśla Julia Patorska, partnerka, liderka portfolio Sustainability & Climate w Polsce i Europie Środkowej w Deloitte.

Zaangażowanie administracji, samorządów oraz sektora prywatnego we wdrożenie modelu GOZ

W gospodarce o obiegu zamkniętym należy upatrywać szansy na surowcową niezależność, pod warunkiem odpowiedniego rozwoju infrastruktury i stabilnych ram regulacyjnych. Odpady to istotny zasób surowców, którego wykorzystanie należy maksymalizować.

Wspólne zaangażowanie administracji, samorządów oraz sektora prywatnego zwiększy szanse na osiągnięcie celów środowiskowych. W przypadku administracji państwowej ważna jest kompleksowa reforma systemu Rozszerzonej Odpowiedzialności Producenta tak, by zapewniał adekwatne pokrycie kosztów środowiskowych oraz obejmował szczelny nadzór nad wolumenami produktów i opakowań wprowadzanych na rynek. Potrzebne są również mechanizmy, które pozwolą elastycznie aktualizować system opłat i kar, dostosowując go do realiów nowoczesnych modeli biznesowych.

Innym ważnym krokiem jest stworzenie szybkiej ścieżki wdrażania technologii przetwarzania odpadów i innowacji w branży, wraz z zapewnieniem odpowiednich źródeł finansowania dla projektów inwestycyjnych. W dalszej perspektywie istotne jest zapewnienie stabilności prawa i skutecznej realizacji strategii celów środowiskowych, by zapewnić stabilność dla inwestycji w branży. Niezbędne jest również prowadzenie konstruktywnego dialogu z Komisją Europejską w zakresie dostosowania celów do realiów rozwoju gospodarczego Polski.

Samorządy odgrywają strategiczną rolę w systemie GOZ. W najbliższych latach istotna będzie debata nad przeniesieniem odpowiedzialności za osiąganie poziomów recyklingu na poziom krajowy lub wojewódzki, co pozwoliłoby uśredniać dane dot. kompostowania między obszarami miejskimi i wiejskimi, a tym samym zwiększyć szansę na realizację postawionych celów.

Dla przedsiębiorstw wprowadzających produkty i opakowania ważne będzie bardziej aktywne wspieranie budowy efektywnego systemu ROP oraz wdrażanie rzeczywistego ekoprojektowania z uwzględnieniem całego łańcucha wartości. Z kolei podmioty gospodarujące odpadami powinny dążyć do budowania porozumień i konsorcjów, które obejmują kompleksowy cykl przetwarzania odpadów.

Duży potencjał leży w wykorzystaniu już istniejącej infrastruktury (oczyszczalni ścieków, biogazowni, elektrowni) w bardziej zintegrowany sposób. Oprócz tego, branża sama powinna wzmacniać mechanizmy eliminujące szarą strefę, weryfikując kontrahentów i rezygnując ze współpracy z podmiotami działającymi poza oficjalnym obiegiem.

Pełna treść raportu „Od surowca do surowca: jak blisko jesteśmy gospodarki cyrkularnej”

O badaniu „Od surowca do surowca: jak blisko jesteśmy gospodarki cyrkularnej”

Raport Deloitte „Od surowca do surowca: jak blisko jesteśmy gospodarki cyrkularnej” powstał w okresie od lutego do września 2025 r. w oparciu o dane z systemu BDO za lata 2019-2023, uzupełnione informacjami GUS oraz analizami branżowymi. Dane zostały poddane weryfikacji i korektom w zakresie oczywistych błędów, co może skutkować różnicami względem publicznie dostępnych zestawień. W celu zapewnienia rzetelności prognoz w szczególności tych dotyczących spodziewanych mas odpadów do 2050 r. oraz luki inwestycyjnej przyjęte założenia były konsultowane z wybranymi interesariuszami, przy czym przeprowadzone konsultacje miały charakter wyłącznie informacyjny. Raport został sfinansowany przez PreZeroPolska Sp. z o.o., natomiast jego treść, w tym zaprezentowane wnioski i rekomendacje, stanowią wyłączny rezultat niezależnej decyzji zespołu Advisory, Deloitte Polska.